炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

昔日,它是资金追捧的小甜甜,被投资者称为“游戏茅”;当业绩失速后股价显著回调,它失宠了。

这位主角就是吉比特。

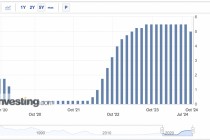

8月16日,吉比特开盘后股价下挫,盘中一度跌超7%。截至收盘,吉比特股价下跌4.47%,股价为190.1元,总市值为137亿元。

消息上,吉比特最新发布了2024年中报,上半年该公司营收净利双降,与两款主力产品总流水金额同比下降有关。从2024年年初以来,不到8个月时间,吉比特股价合计下跌22.45%。

K线显示,从2022年开始,吉比特的股价进入回调通道。2022年、2023年,该公司年度跌幅分别为20.69%、19.06%。吉比特股价走弱同时,该公司净利连续2年下降。

营收净利润双降,吉比特欲出海破局

吉比特是一家游戏上市公司,大部分收入来自游戏行业。

8月15日晚,吉比特披露了2024年半年度报告。今年上半年,吉比特实现营收19.60亿元,同比下降16.57%;实现归属净利润5.178亿元,同比下降23.39%。

吉比特的营收主要来自3款自研产品。上半年,《问道》端游总流水金额为6.56亿元,同比增长16.31%。与之相反,《问道手游》总流水金额为11.55亿元,同比下降14.66%;《一念逍遥(大陆版)》总流水金额为3.11亿元,同比下降54.81%。

吉比特解释称,导致该公司上半年营收变动的原因之一是《一念逍遥(大陆版)》、《问道手游》、《奥比岛:梦想国度》本期营收同比均减少。

回顾历史财报,在2017年至2021年期间,吉比特的营收净利增速均为正增长状态。

2022年,吉比特的业绩出现“增收不增利”情形,当年营收同比增长11.88%,归属净利润同比下降0.52%。2023年,吉比特的业绩出现营收净利双降情形,去年营收同比下降19.02%,归属净利润同比下降22.98%。

不难发现,近三个报告期,吉比特的净利承压。

吉比特在经营上也有亮点,比如游戏出海业务有所突破。

今年上半年,吉比特的境外业务实现营收2.55亿元,同比增长113.77%,占当期收入比重为13.01%。2023年上半年,彼时该公司境外业务实现营收1.193亿元,占当期收入比重为5.08%。

目前,游戏出海已成为国内众多游戏企业的重点发展战略。2024年1月-6月,中国自主研发游戏海外市场实际销售收入同比增长4.24%。吉比特未来能否进一步打开海外市场空间,有待观察。

营收依赖少数产品,新增长点在哪?

2023年、2024年上半年,《问道》端游、《问道手游》、《一念逍遥(大陆版)》三款产品占吉比特营收比重超过68%。

上线时间比较长的是《问道》系列游戏。

《问道》端游于2006年4月上线,运营时长达18年;《问道手游》于2016年4月推出,运营时长达8年。今年1月4日,德邦证券分析师出具研报提到,经测算过去两年《问道》、《问道手游》两款产品贡献了约50%的收入、约70%的利润。

《一念逍遥(大陆版)》于2021年2月推出,运营时长达3年。《一念逍遥(大陆版)》推出后,该游戏产品一度被外界视为新的增长曲线。不过,短期内《一念逍遥(大陆版)》流水大幅下滑,一定程度上拖累了该公司业绩表现。

在2024年半年报中,吉比特提示了“少数产品依赖的风险”。

吉比特指出,“公司营业收入来自于《问道手游》《一念逍遥》的比例较高”、“如果大量的游戏玩家对《问道》《问道手游》《一念逍遥》的喜好发生改变或选择市场上其它的网络游 戏产品......将导致游戏产生的收益下降,对公司的经营业绩和财务状况均造成重大不利影响。”

除了上述游戏产品外,吉比特还拥有多款储备产品。近日,中国银河证券分析师发布研报,提到对吉比特后续新游上线保持关注。

自研产品方面,吉比特的《问剑长生(代号M72)》、《最强城堡》、《权杖传说(代号M88)》等多款游戏已取得版号;代理产品方面,《封神幻想世界》《异象回声》《王都创世录》等多款储备代理游戏有望于今年下半年上线。

接下来,已上线的游戏产品和即将上线的游戏产品能否提振公司业绩,有待观察。